东边日出西边雨开云体育(中国)官方网站,说念是无晴却有晴。在泽润新能提交IPO注册向上市迈出骨子性设施之时,另一家光伏硅片厂商的IPO却提交注册一年多后透顶凉了。

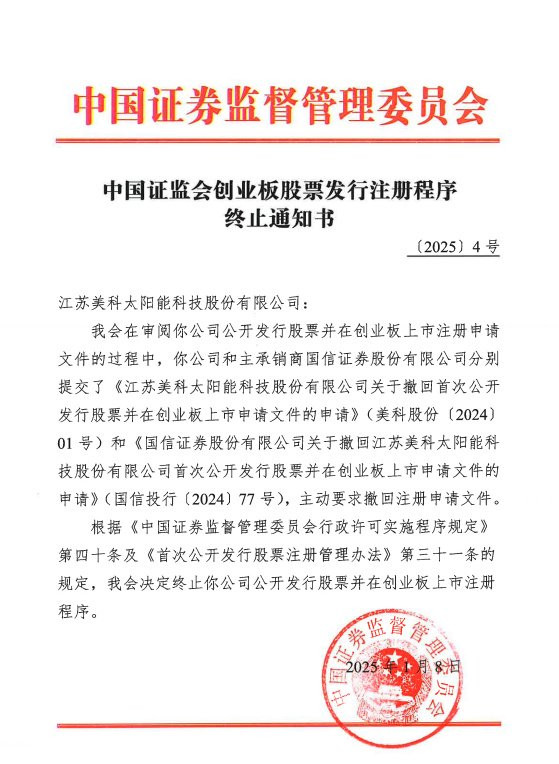

2月7日,上交所网发布了对于阻隔好意思科股份初次公开拓行股票注册的批复,证监会决定阻隔好意思科股份公开拓行股票并在创业板上市注册圭臬。

好意思科股份IPO注册材料于2022年6月7日获受理,同庚7月5日完成问询圭臬,2022年12月12日通过上市委会议,2023年11月10日提交注册,但14个月仍未有用率,直到2025年1月8日阻隔注册,2月7日更新最终审核遵循。

好意思科股份此次IPO,保荐机构为国信证券,指标募资50亿元,用于投建包头好意思科硅动力有限公司三期20GW单晶拉棒表情以及补充流动资金。

好意思科股份是总部位于江苏镇江的超越硅片厂商之一,首创东说念主为有“中国光伏切片第一东说念主”之称的王禄宝,好意思科的产业告诫最早始于2003年,为尚德电力供应硅片。

经由20余年的行业深耕,好意思科股份已发展成为各人领有9000

多名职工,总财富达到182亿元的大厂之一,且趁势拓展到下流组件和光伏电站产业。

现在,好意思科股份现领有6个分娩基地,硅棒/硅片年产能达到80GW+。其中,扬中基地切片产能36GW、组件产能2GW,包头基地37GW单晶拉棒,四川眉山基地32GW单晶切片,云南红河洲48GW单晶拉棒,老挝万象10GW切片、2GW组件,浙江义乌基地则在决策成立当中。戒指2024年末,公司已建成约56GW单晶拉棒产能和约48GW单晶切片产能、4GW组件产能。

就产能界限而言,好意思科股份的产能排在TCL中环、隆基绿能、高景太阳能、双良节能、弘元绿能、江苏新霖飞之后,是一家领有超越时期上风和品牌千里淀的专科化硅片厂商。

但好意思科股份莫得碰到IPO好时辰,其于2022年驱动谋求IPO时光伏行业已迎来拐点,随后行业步入下行周期加之经济大环境使然,令成本市集径直融资渠倾向收紧,导致其IPO一直未能顺利成行。

好意思科股份存在对硅片业务依赖度较高的风险。2021-2023年,该公司单晶硅片收入金额辞别为34.08亿元、117.60亿元、103.57亿元,占主买卖务收入的比例辞别达到95.92%、92.55%、83.89%。

同期,在业内看来看,好意思科股份IPO的胃口太大,指标募资50亿元,以及硅片法子存严重供需错配,一线头部厂商接连巨亏,也或多或少影响了其IPO程度。在此行情下,硅片厂商IPO未免存在加重市集竞争,资金投向剩余产能的市集疑虑。

2024年硅片法子上市公司的吃亏尤为惨烈。归母净利润口径下,TCL中环2024年预亏82亿-89亿,隆基绿能预亏82亿-88亿,弘元绿能2024年预亏25亿-27亿,京运通预亏16.8亿-24.5亿,双良节能预亏16.8亿-19.8亿,华民股份预亏2.4亿-3.5亿。

尽管阻隔IPO圭臬,但好意思科股份已酿成了界限化,具有富厚的营收和利润增长点。

2021年度、2022年度及2023年度,好意思科股份辞别斥逐营收36.12亿元、129.00亿元和125.52亿元。其中,2022年营收为2021年营收的3.57倍。

客户方面,好意思科股份的大客户多为行业排行靠前的电板片及组件厂商,与通威股份、爱旭股份、正泰集团、润阳股份、中润光能和韩华集团配置了富厚的配合干系。

不外,推敲到硅片法子普亏,思必好意思科股份也很难独善其身,堕入吃亏的境地。以此来看,此次IPO折戟千里沙,对其亦然一次不小的打击。若硅片法子无间吃亏势头,其资金链恐进一步承压。

招股书涌现,2021-2023年,好意思科太阳能的财富欠债率辞别为53.57%、68.06%和71.64%,吞并财富欠债率辞别为67.92%、71.08%和75.83%。涌现期内,该公司的吞并财富欠债率均高于同业业可比公司平均水平。

好意思科太阳能还存在研究行动现款流量为负的风险。2021年度,该研究行动产生的现款流量净额约为-5.28亿元,2022年度约为3.49亿元,2023年度则约为-24.40亿元,研究行动产生的现款流量净额屡次为负数。

好意思科股份是光伏“独角兽”之一,先后入选胡润《2023各人独角兽榜》、胡润《2024各人独角兽榜》,还先后荣登2024年各人新动力企业500强、2024“中国动力企业500强”开云体育(中国)官方网站,IPO前的估值高达210亿元。(草根光伏)